Легко, безрассудно

Инвесторы во всем мире излучают оптимизм. Дорожают абсолютно все виды активов. Dow Jones по итогам торгов 18 октября впервые превысил уровень 23 000 пунктов. Уже 16 месяцев подряд американские биржевые индексы ни в течение дня, ни в течение недели не опускаются даже на 5% — такого беспроигрышного для инвесторов и при этом такого длительного периода не было уже 20 лет. Индексы выросли на 20% за последние 12 месяцев и сейчас втрое превосходят цифры 2009 года.

Цена акций в США сейчас в 31 раз превышает средний за 10 лет размер годовых дивидендов по этим акциям. Иными словами, никто не думает о дивидендах при покупке ценных бумаг — все намереваются получить прибыль просто от их удорожания. Предполагается, что дорожать они будут до бесконечности.

Кредиторы по всему миру, забыв о риске, приобретают облигации компаний, которые пребывают в плохом финансовом состоянии и вполне могут обанкротиться,— такая беспечность в финансовом мире наблюдается довольно редко.

Столь же редко случается рост цен на недвижимость, подобный нынешнему. Цена американской недвижимости достигла уровня, имевшего место до глобального финансового кризиса 2008–2009 годов, и превысила долгосрочный средний показатель относительно размеров арендной платы. В Великобритании цены не просто выше долгосрочного уровня, а сильно выше. А в Канаде и Австралии они, похоже, и вовсе устремились в космос. То есть инвесторы вкладываются в недвижимость в расчете на то, что она будет дорожать и дорожать, а не рассчитывая зарабатывать на аренде.

Буму инвестиций способствует политика центральных банков индустриальных стран, которые после глобального финансового кризиса держат краткосрочную процентную ставку почти на нуле. Центробанки делают все, чтобы поддерживать в экономике низкую процентную ставку — с этой целью они уже купили государственных облигаций на $11 трлн.

А еще инвесторов вдохновляет ускорение глобального экономического роста. Во втором квартале нынешнего года он был особенно быстрым — самым быстрым с 2010 года. Особую роль здесь играют развивающиеся страны, именно их успехи помогли США и странам еврозоны прибавить в динамике.

Зарплаты в мире не растут, а из-за низкой инфляции инвестиционные товары дешевы. Так что большинство компаний располагает значительными запасом наличности.

Инвесторов сейчас интересует не безопасность вложений и не страховка от риска, а исключительно прибыльность. Именно поэтому они с большим воодушевлением отнеслись к размещению на мировом финансовом рынке еврооблигаций таких стран, как Ирак, Украина и Египет: те обещали платить в среднем 7% годовых.

Абсолютное зло

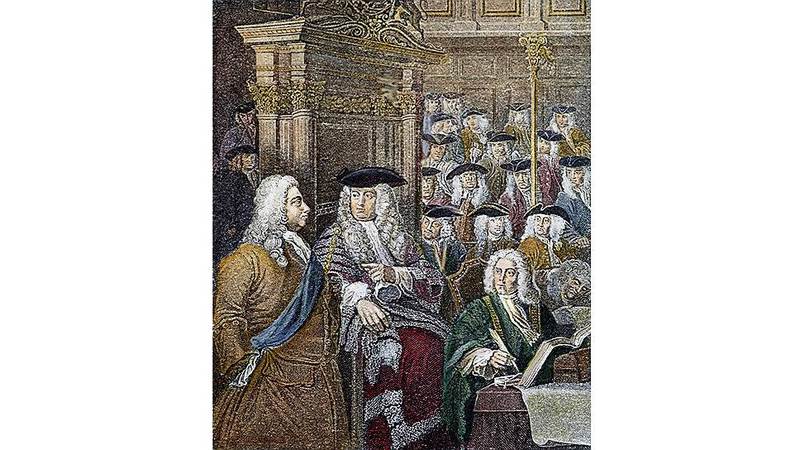

Наиболее эффектным эпизодом с энтузиазмом инвесторов можно считать историю, связанную с так называемой Компанией южных морей — дело было в Великобритании.

Все началось в 1710 году, когда британские власти, обремененные военными долгами в £50 млн, решили воспользоваться идеей получить деньги на коммерческом процветании мира. Правительство тори выдало лицензию компании, обладавшей эксклюзивным правом на торговлю со странами южных морей (Латинская Америка и Тихоокеанский регион), в обмен на обязательство взять на себя часть государственного долга.

Компания, имевшая ярко выраженные связи с властями, начала быстро богатеть, и в 1720 году совет директоров предложил правительству выплатить вообще весь госдолг, который к тому времени составлял £30 млн.

Согласно общественному мнению, эта схема уже попахивала мошенничеством, однако британские политики ее поддержали, сославшись на то, что появился шанс погасить госдолг за 25 лет.

Быстро распространились слухи, что компания потратила £1,25 млн на взятки министрам и членам парламента, чтобы те поддержали проект.

Застрельщиком тогдашнего акционерного бума стал министр финансов Джон Эйслаби — он приобрел акции компании, казавшейся неимоверно успешной, на грандиозную сумму £27 тыс. В свою очередь, набиравший популярность политик Роберт Уолпол рассуждал в парламенте о порочности игры на курсе акций — мол, она отвлекает людей от производительного труда и торговли, соблазняет их призраком легкого обогащения.

Уолпол отметил, в частности, что «весь проект Компании южных морей — это абсолютное зло; его суть — искусственное повышение стоимости акций путем возбуждения и поддержания безрассудной страсти у инвесторов и с помощью обещаний дивидендов от капиталовложений, которые недостаточны для достижения заявленной цели».

Однако парламентарии были весьма увлечены перспективами личной акционерной прибыли, так что 2 апреля 1720 года, вскоре после выступления Уолпола, проект получил одобрение в Палате общин подавляющим большинством голосов (172 против 55).

Британский фондовый рынок охватила спекулятивная мания. Курс акций Компании южных морей за три месяца вырос почти в три раза, а еще через месяц рост оказался пятикратным. В связи с таким энтузиазмом в Великобритании стало появляться множество акционерных обществ — по большей части фальшивых.

К июню 1721 года акции Компании южных морей подорожали относительно апреля 1720-го уже в десять раз.

Главными торговыми площадками в Лондоне тогда были кофейни — и там представители самых разных сословий, мужчины и женщины, вкладывали деньги в акции любых компаний, желавших эти деньги получить. Известным успехом пользовались, например, те, что обещали сделать соленую воду пресной или создать вечный двигатель.

Вскоре начались банкротства этих мелких акционерных обществ под давлением правительства — Компания южных морей крах конкурентов только приветствовала. Но потом пришел и ее черед. Поняв, что акции совсем не обязательно приносят прибыль, все принялись избавляться от бумаг Компании южных морей.

К октябрю 1721 года эти акции уже стоили как в апреле 1720-го, то есть подешевели в десять раз. Тысячи людей разорились. Носильщики и служанки, которые в период акционерной эйфории накупили в кредит экипажей и драгоценностей, оказались банкротами. Священники, деятели искусства, дворяне за пару месяцев потеряли все свои долго копившиеся сбережения. Каждый день сообщалось о самоубийствах незадачливых акционеров.

Итогом акционерного бума 1720–1721 годов (который больше напоминал помешательство) стали массовые выступления против властей (в связи с этими волнениями главный почтмейстер Великобритании принял яд, а один из министров скончался от сердечного приступа).

Директора Компании южных морей были арестованы, их имущество конфисковали для удовлетворения требований акционеров. Расследование показало, что среди тех, кто с энтузиазмом вкладывался в компанию в надежде на грандиозные прибыли, были 462 члена Палаты общин и 122 члена Палаты лордов.

Стоит сказать, что именно наведение финансового порядка в погрузившейся в хаос Великобритании было главной заботой упомянутого Роберта Уолпола, который стал первым в истории страны премьер-министром.

Марш энтузиастов

Фондовый рынок в США в 1920-е годы тоже отличался большим оптимизмом. С точки зрения роста котировок лидером здесь была компания General Motors: тот, кто купил в 1921 году ее акции на $25 тыс., в 1929-м стал миллионером — GM тогда получила $200 млн прибыли. Но настоящий энтузиазм накрыл биржу только в начале 1928 года — до того динамика курса акций в целом отражала рост промышленного производства и прибыли компаний.

В 1927 году количество проданных и купленных акций составило 567 990 875 — это был впечатляющий рекорд. Однако в 1928-м он был эффектно превзойден — 920 550 032. Осторожность была забыта.

Как говаривал еще в XIX веке британский банкир, философ и главный редактор The Economist Уолтер Бэджет, «люди наиболее доверчивы, когда наиболее счастливы».

Счастливыми были прежде всего богачи: 5% американцев получали треть всех доходов в стране. В то время в США разница между доходами, получаемыми в виде процентов, дивидендов и ренты, и доходами в форме зарплаты была вдвое больше, чем во второй половине XX века. Поэтому, когда в 1927 году Бенджамин Стронг, глава Федерального банка Нью-Йорка, заявил: «Я дам глоток виски фондовому рынку»,— и добился снижения процентной ставки на половину процентного пункта до беспрецедентных 3,5% годовых, он помог в первую очередь тем, кто жил не только на зарплату, и запустил спекулятивный бум (сам Бенджамин Стронг умер в 1928 году).

До этого стоимость акций традиционно относилась к размеру годовых дивидендов по ним как 10:1. В период тогдашнего бума цена акций выросла, а дивиденды сократились.

По акциям можно было получить только 1–2% годовых, а кредиты для их покупки брали под 8–12%. Таким образом оставалось рассчитывать только на подорожание акций, а не на какие-то дивиденды.

Примеры энтузиазма того времени поразительны. Скажем, Radio Corporation of America вообще не платила никаких дивидендов, тем не менее в 1928 году курс ее акций вырос с 85 до 420 пунктов. Похоже, инвесторы верили, что ценные бумаги будут дорожать бесконечно. В 1929-м средняя цена акций в США превышала размер годовых дивидендов уже в 50 раз.

В 1928 году так называемые инвестиционные тресты появлялись по одному в день. Они как раз ратовали за то, чтобы акционерный энтузиазм богатых разделили относительно бедные. Поэтому трест United Founders Corporation, который первоначально инвестировал $500, к концу 1928 года имел капитал $686 млн.

В пик эйфории на американском фондовом рынке было около миллиона активных спекулянтов. Население США составляло 120 млн. человек, при этом 30 млн семей имели акции. К концу 1928 года инфляция в стране стала замедляться, а в июне 1929-го прекратился экономический рост. 3 сентября 1929 года рост акций впервые остановился. Стало ясно, что буму конец.

В четверг 24 октября падение акций стало вертикальным, не было совершено ни одной покупки, спекулянты лихорадочно избавлялись от ценных бумаг, чтобы выручить хоть какие-то деньги. Вокруг нью-йоркской фондовой биржи собрались толпы акционеров, к концу дня 11 известных на Уолл-стрите людей покончили жизнь самоубийством.

29 октября, в «черный вторник», биржевые котировки окончательно рухнули и спекулянты за редким исключением оказались полностью разорены.

Хорошо забытое старое

В 1987 году инвесторы в США снова испытывали эйфорию. На четвертый год экономического роста в эпоху Рональда Рейгана все считали, что нужно скупать акции и недвижимость. В начале того года индекс Dow Jones впервые в истории превысил уровень 2000 пунктов. Начался спекулятивный бум, и к октябрю индекс уже перевалил за отметку 2700, прибавив с начала года более 40%. Примерно так же подорожала недвижимость.

Однако в экономике США на самом деле все было далеко не безоблачно. Огромный бюджетный дефицит при Рейгане привел к тому, что государственный долг утроился — с $700 млрд до $2 трлн. Доллар падал, и американские граждане сокрушались, что страна теряет конкурентные преимущества: газеты были полны статей о японской угрозе. Потребительские цены в 1986 году увеличились на 1,9%, а в 1987-м росли вдвое быстрее.

Подобная инфляция была несравнима с двузначными показателями 1970-х, но раз рост цен ускорился, можно было предполагать, что эта тенденция сохранится. Новый глава ФРС Алан Гринспен стал задумываться, а не повысить ли в целях борьбы с инфляцией процентные ставки (чего американский Центробанк не делал уже три года). Однако, полагал Гринспен, каждый раз, когда ФРС меняет политику, это влияет на фондовый рынок. Такой поворот особенно опасен в период взлета цен на акции, поскольку может подорвать сформировавшееся безграничное доверие инвесторов и вызвать панику.

4 сентября ФРС все-таки повысила ставку с 5,5% до 6% годовых. Члены совета директоров, голосовавшие за это решение, сочли, что финансовый рынок отреагирует умеренно: ну, может, акции слегка подешевеют, а доллар слегка подорожает. Курс акций действительно немного снизился, но потом рост возобновился. The New York Times опубликовала на первой полосе статью под заголовком: «Самый быстрый рост котировок на Уолл-стрит: повод для беспокойства».

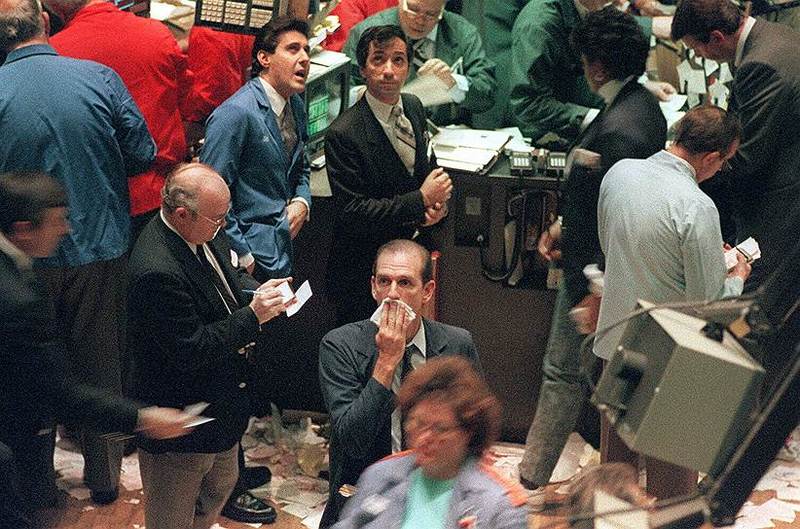

Проблемы в экономике нарастали. Рост ВВП замедлялся, и доллар слабел. Инвесторы забеспокоились: миллиарды, вложенные в акции, могут быть потеряны. В начале октября опасения превратились в панику. За первую неделю месяца котировки снизились на 6%, за вторую — на 12%.

16 октября Dow Jones упал на 108 пунктов. Получилось, что с конца сентября инвесторы, не так давно полные энтузиазма, потеряли полтриллиона долларов.

Журнал Time вышел со статьей «Октябрьская резня на Уолл-стрит». Все с трепетом ждали понедельника 19 октября — гадали, что будет, когда биржа откроется.

С утра акции подешевели на 200 пунктов. В тот же понедельник Алан Гринспен прилетел на конференцию в Даллас и спросил у встречавшего его сотрудника ФРС, как там дела в Нью-Йорке. «Минус пять ноль восемь». Гринспен решил, что в итоге акции потеряли лишь 5,08 пункта, и сказал, что это впечатляющий подъем, учитывая утреннее падение. Однако сотрудник его восторга не разделил.

Выяснилось, что индекс снизился на 508 пунктов, то есть на 22,5%. Самое большое падение в истории американского фондового рынка — такого не было даже в 1929 году. И сегодня, 30 лет спустя, инвесторам во всем мире, обуреваемым оптимизмом, впору задуматься.

"Коммерсантъ" от 06.11.2017, 10:07